(来源:汇添富基金)

新一轮的降息和降准之后,在大家对权益市场的信心重启的同时,另一方面,对存款利率的调降也已有预期。实际上,近月以来,大型商业银行率先降低挂牌存款利率,股份制银行、城商行、农商行、民营银行等陆续跟进调整。其实早在今年7月的时候,国有六大行纷纷下调了人民币存款挂牌利率。基本上,各家银行的下调幅度保持一致:

1)活期存款:年利率从0.2%下调到0.15%,下调了5个基点。

2)定期存款:整存整取三个月、半年期、一年期利率均下调10个基点,调整后分别是1.05%、1.25%、1.35%;二年期、三年期、五年期利率分别下调20个基点,调整后的利率分别是1.45%、1.75%、1.8%。

3)定期存款零存整取、整存零取、存本取息利率下调10个基点,通知存款挂牌利率下调10个基点。

数据来源:wind,中新社

8月存款利率继续下降,长期限存款利率降幅更大。

01

宏观经济进入高质量发展阶段

10年无风险利率连续下台阶

当我们从整个宏观环境来看,目前我国处于高质量发展阶段中,伴随着经济新旧动能转换以及经济结构转型,宏观经济环境也面临更大的转型与挑战,因此中长期维度利率持续下行的逻辑或将持续。

但从投资理财的视角来看,我们的投资人面临着一方面在资管新规颁布后,银行理财产品纷纷净值化,非标资产渐渐退出历史舞台,刚性兑付的时代已经一去不返;另一方面存款利率还在不断下行。与此同时,由于受海内外多种因素叠加导致权益市场出现波动,“电风扇”行情不断,也影响了投资者的体验。

那么如何在控制回撤的情况下,追求资产的稳健增值呢?其实除了存款之外,在公募基金中的R2中低风险的固收产品,或者可以满足您的需求。

02

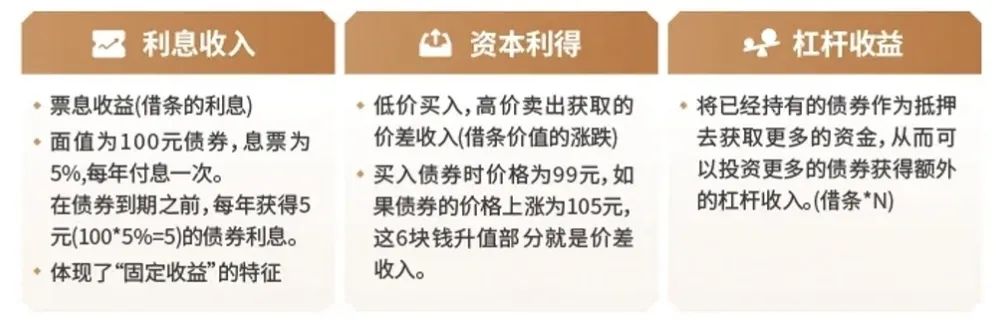

三种收益来源的构成,让债券增值更具“期待”

R2中低风险的固收产品,涵盖了公募基金大多主动管理的纯债类基金产品,和部分定位稳健低波的固收+产品。其主要的投资标的是债券。而债券的收益来源分成利息收入(也被称为票息收益)+资本利得(通过交易赚取价差)+杠杆收益。由于有票息收益,纵然有一定的流动性风险和价格波动风险,但对于长期持有来说,债券投资的风险总体比权益投资相对小一些。

03

我国债券市场,长期表现亮眼

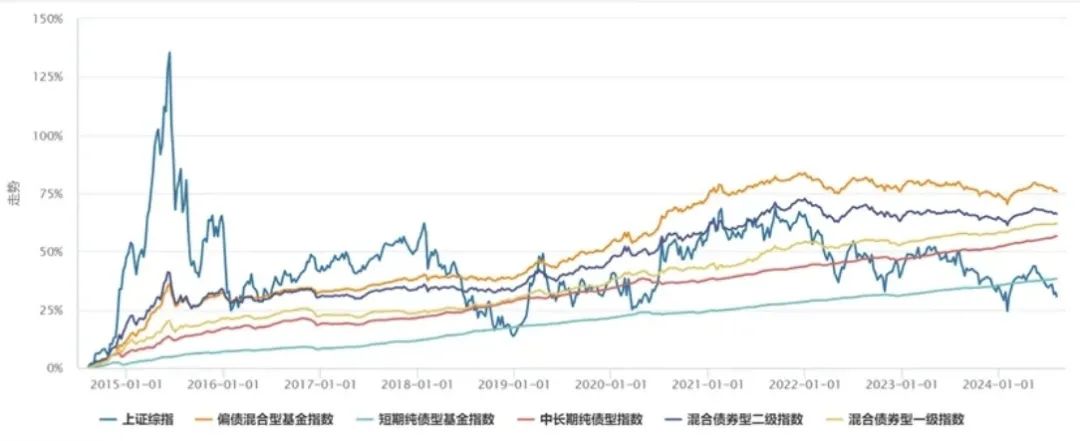

复盘近十年来的表现,添小富选取不同类型的债券基金指数与上证指数相比,虽然债基指数向上的弹性与股指相对,显得不那么充足,但是拉长时间均呈现长期上涨的趋势。而且不管您是在哪个时点进行债基的投资,纵使遭遇短期波动,而长期来看时间往往会帮助债基熨平短期波动。

数据来源:wind,截至2024-08-07,指数涨跌不预示未来业绩表现

数据来源:wind,截至2024-08-07,指数涨跌不预示未来业绩表现今年以来,短期纯债型基金(992618.SSI)和中长期纯债型基金(992619.SSI)涨幅分别为:2.53%和3.57%(数据来源:wind,截至2024-9-25)。如果您觉得短期收益相对不那么亮眼,当我们把视角拉长来看,近四年来,短期纯债型基金(992618.SSI)和中长期纯债型基金(992619.SSI)涨幅分别为:12.05%和16.29%;而近十年来,短期纯债型基金(992618.SSI)和中长期纯债型基金(992619.SSI)涨幅分别为40.11%和54.06%。

持续的票息收益、业绩长期走势稳健、回撤相对可控的属性,也让债基成为了很多投资者必不可少的家庭资产“底仓”,或是在震荡市中的“压舱石”。

04

纯债型基金,资产稳稳的“避风港”

纯债基金按照久期,可以分为短债型基金和中长期纯债型基金。短债型基金主要投资于较短期限的债券和货币市场工具,对利率变动不敏感,而中长期纯债基金投资债券剩余期限相对较长,对利率变动更为敏感。

从收益来看,当十年期国债收益率下行(利于债市表现)时,一般情况下中长期纯债基金的表现要好于短债型基金;但从风险上来看,如果十年期国债收益率上行,那中长期纯债基金面临的回调压力也要大于短债型基金。

总结来说,就是中长期纯债基金在收益率和波动性上都要高于短债型基金。如果能够承受相对更高一些的波动去追求更好的收益表现,可以关注中长期纯债型基金。

从流动性来看,由于短债型基金投资的标的为久期更短的债券,因此流动性更好,适合短期投资;而中长期纯债型基金的久期更长,收益弹性更高;因此如果投资者对产品的持有期限可以超过一年,那么选择中长期纯债型基金或许可以达到“时间换空间”,通过长期持有来抚平波动,力求获得更高的收益。

05

低波固收+,是您投资进阶好选择!

低波固收+是指,“固收+”基金是对固定收益的加强,即保持债券资产为主的同时,通过配置适量优质股票、可转债、新股申购、定增等多种方式,力争获取更高收益的一种基金产品。而定位于低波策略,则是在严控风险的同时,力求平滑波动,寻求资产的稳健增值。比如,2024年以来红利、可转债等稳健又不失弹性的资产成为了“固收+”产品寻求收益增厚的重要方向,“固收+红利”、“固收+可转债”等热门策略纷纷应运而生。

根据以上的归纳,我们总结多种类型的产品供投资者参考。那么如何去在这些产品中进行配置呢?

添小富认为,低风险和中低风险的基金产品,在家庭资产配置中起到“压舱石”的作用,我们可以根据用途、久期、资金金额来分配投资的产品,比如:随时要用的钱可以放在货币基金,1个月以上至一年以上的资金可以选择固收和低波策略的固收+产品。

在这里,添小富也为大家精选了部分业绩亮眼、运作出色的债基供各位投资者参考:

全球资产配置之父加里·布林森说,“从长远看,大约90%的投资收益都是来自成功的资产配置”。

但资产的配置比例、配置期限、配置哪只产品,因每位投资者的具体需求和偏好不同而无法一概而论。如果您持有一定体量的资金,但对于稳健类产品的资产配置仍有疑问,欢迎详询您的专属客户经理。

注:以上数据截至日期为2024-06-30

注:汇添富丰润中短债A的排名数据来自银河证券基金研究中心“中国公募基金长期业绩榜单”,过去1年排名10/160(2023/7/1-2024/6/30),过去5年排名6/27(2019/7/1-2024/6/30)。同类指“中短期纯债债券型基金(A类)”。

汇添富丰润中短债A的业绩比较基准为:中债总财富(1-3年)指数收益率*80%+一年期定期存款利率(税后)*20%

汇添富稳航30天持有债券A成立于2023/6/20,各年及2024上半年业绩和基准分别为:2.26%/0.27%、2.35%/0.55%。以上数据来自各基金各年年报及2024年二季报,截至2024/6/30。

汇添富稳航30天持有债券A业绩比较基准为:中债总全价(1-3年)指数收益率*80%+银行一年期定期存款利率(税后)*20%

汇添富中短债A成立于2020/04/09,各年及2024上半年业绩和基准分别为:1.14%6/0.51%、2.68%/3.51%、2.87%/2.48%、3.61%/3.19%、

2.73%/1.97%。以上数据来自各基金各年年报及2024年二季报,截至2024/6/30.

汇添富中短债A业绩比较基准:中债综合财富(1-3年)指数收益率*80%+一年期定期存款利率(税后)*20%

汇添富稳鑫120天滚动持有债券A成立于2021/10/20,各年及2024上半年业绩和基准分别为:0.98%6/0.48.2.91%6/2.27%,3.94%/2.55%.1.92%/1.27%。以上数据来自各基金各年年报及2024年二季报,截至2024/6/30.

汇添富稳鑫120天滚动持有债券A:业绩比较基准:本基金的业绩比较基准为:中债综合财富(1年以下)指数收益率*92%+银行一年期定期存款利率(税后)*8%。

汇添富丰利短债A成立于2019/01/18,各年及2024上半年业绩和基准分别为2.249%/2.98%、1.08%/2.37%,3.53%/3.27%,2.24%/2.48%.2.46%/2.57%、1.72%/1.21%.以上数据来自各基金各年年报及2024年二季报,截至2024/6/30。

汇添富丰利短债A业绩比较基准:中债综合财富(1年以下)指数收益率*80%+银行一年期定期存款利率(税后)*20%

汇添富丰润中短债A成立于2018/12/24,各年及2024上半年业绩和基准为:;3.38%/3.39%,3%/2.37%.,3.51%/3.27%.2.31%/2.48%.3.22%6/2.6%.3.47%/1.76%。以上数据来自各基金各年年报及2024年二季报,截至2024/6/30.

汇添富丰润中短债A业绩比较基准:中债总财富(1-3年)指数收益率*80%+一年期定期存款利率(税后)*20%

数据来源:产品各年度报告,基金过往历史业绩不预示其未来表现。年化业绩已经过托管行复核。

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《(基金合同X招募说明书》及《产品资料概要》)等法律文件以详细了解产品信息。本基金属于较低(R2)级产品,适合经客户风险承受等级测评后结果为稳健型(C2)及以上的投资者,客户产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准、本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。汇添富稳鑫120天滚动持有债券对每份份额设置120天的滚动持有期限,在滚动持有期限内不能赎回;汇添富稳航30天滚动持有债券A对每份份额设置30天的滚动持有期限,在滚动持有期限内不能赎回