美国前财长萨默斯最近表示,美联储上个月的降息50个基点可能是个错误。这一言论在财经圈引发了广泛讨论。萨默斯认为,降息意味着美国在中美金融战中的失败,不过他也提到,50个基点的影响并不算太大。尽管如此,社交媒体上的猜测却层出不穷,有人认为根据目前公开的经济数据,美国完全有能力继续保持高利率,甚至可能再次加息。

降息与中美金融战的博弈

萨默斯的核心观点是,降息传递出一种“退缩”的信号,尤其是在与中国的金融博弈中。美国保持高利率一直是其金融政策中的重要一环,但这次的降息仿佛给对手送上了“胜利”的筹码。然而,尽管这看起来是个重大的失误,50个基点的降幅并不足以立即引发剧烈的市场波动。

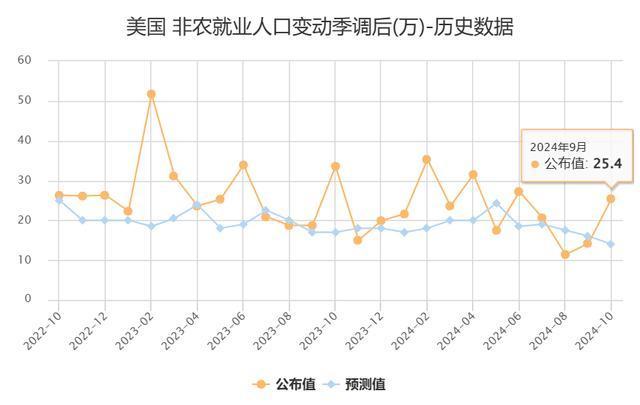

根据萨默斯的观点,支撑美国经济的一个关键指标就是非农就业数据。最近发布的数据显示,美国非农就业人数大幅增长,这似乎表明美国经济正在好转,足以支撑高利率政策。然而,部分专家对此提出了质疑,认为这些数据可能并不如表面看起来那样乐观。

数据的真实性:美联储的难题

专业分析人士认为,这些就业数据可能存在虚假成分,甚至是政府刻意粉饰的结果。10月初,美国劳工部发布的9月份季调后的非农就业人数增长了25.4万,远超市场预期的15万人。乍一看,这是一则好消息,尤其是食品服务、医疗保健、政府雇员等行业的就业数据都表现亮眼。

然而,仔细分析这些数据背后的细节,许多人发现了问题。例如,政府雇员人数猛增,与此同时企业雇员却在大量流失,这让人怀疑这些数据是否过于“乐观”。部分专家指出,这很可能是因为临时雇员的增加,尤其是美国大选临近,临时性的工作岗位激增,而这些岗位并不能真正反映出经济的长期健康状况。

高息政策的尴尬

长期以来,高利率政策被认为是美联储稳定经济、吸引全球资金流入的关键手段。美联储的每次加息,都会吸引全球投资者将资金流入美国,寻求更高的回报。这种模式长期以来帮助美国维持了其经济霸主地位,但这次的加息似乎并没有达到预期的效果。

这背后的原因之一是,美国的制造业已经不再是全球的中心。二战结束时,美国制造业占全球比重高达60%,但如今这一比例下降到16%。与此同时,中国的制造业占比已经超过30%。这意味着,尽管资金仍然流向美国,但它们更多的是流入金融市场,而不是制造业。这些资金只是在金融市场中“躺着吃利息”,并没有真正投入到美国经济的实体产业中。

更为复杂的是,俄乌战争加剧了这一局面。大量欧洲资本逃往美国,而欧洲自身的制造业因能源成本飙升而面临巨大压力。中国则吸引了不少有着长远发展潜力的制造业投资。相比之下,热钱更倾向于在美国金融市场中迅速获利,而制造业资本则流向了中国,这让美国在全球资本分配的博弈中处于不利地位。

美国经济的“死胡同”

进入美国的资本如今更多流向了股市、债市等金融市场,而不是制造业。因为美国制造业的池子已经不够大,无法吸收如此大量的资金。这也导致了美国经济的一种“虚火”现象,表面上资金流入,但实体经济却并没有因此得到实质性的提振。

2023年的数据也为这一现象提供了佐证。中国的电力消耗增长了600多太瓦时,而美国则减少了50太瓦时。这一数据直接反映出两国制造业的发展趋势。制造业需要大量电力支撑,电力消耗的减少无疑是美国制造业疲软的一个重要信号,而中国的制造业正处于快速扩张阶段。

美联储的下一步棋?

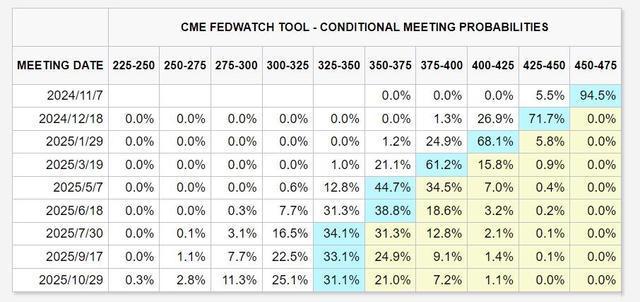

美联储的未来政策走向成了全球关注的焦点。高盛预测,美国未来的降息步伐将放缓,市场预期美联储在11月和12月的降息幅度将由50个基点减少到25个基点。而根据CME“美联储观察”的数据,11月降息25个基点的概率为94.5%,降息50个基点的概率仅为5.5%。

然而,美联储是否会进一步加息或者保持高利率,依然是一个未知数。如果继续加息,美国经济可能会面临更大的压力,尤其是在制造业萎缩的情况下,长时间维持高息可能会对产业造成巨大的负面影响。反之,降息过快又可能让此前的加息成果功亏一篑,并让中国在中美金融战中进一步占据上风。

降息或加息,谁能笑到最后?

如果美国不降息,甚至继续加息,会产生怎样的后果?首先,高利率将进一步推升美国的债务成本。根据最新的数据显示,美国的国家债务总额已达到35.3万亿美元,而利息支出已经超过了1万亿美元,占美国年度财政收入的23%。如果美联储继续加息,美国财政将面临巨大的压力。

与此同时,高息政策对美国实体经济的伤害也在加剧。大量资金停留在金融市场中,而不是被用来支持企业的生产与发展。长期来看,这种现象将削弱美国经济的增长动力。

对中国而言,尽管高息政策抽干了全球的流动性,但中国有着强大的制造业和贸易顺差,足以应对这一局面。与此同时,人民币在全球流通中的影响力也在逐步上升,尤其是在“一带一路”倡议和金砖国家支付体系的推动下,越来越多的国家开始寻找脱离美元的交易方式。

因此,无论美联储如何调整其政策,中美金融战的最终结果似乎已经逐渐显现。全球经济的天平正在向中国倾斜,而美国则面临着难以为继的债务与产业困境。最终,谁能笑到最后,或许并不取决于美联储的几次降息或加息,而在于全球资本与产业的重新配置。