在AI大模型与金融场景结合这件事上,理财是一个重要方向。

近期的上海外滩大会上,蚂蚁推出了AI金融管家“蚂小财”。钛媒体App第一时间进行了深度体验,直观感受是,与通用型大模型产品相比,“蚂小财”可以回答更加细节的问题,呈现更加直接的观点和更加生动的表现形式,但并非在“原创”内容和观点。

比如,当询问”招行近5年的业绩变化如何“时,其能生成图文版财报解读,解读营收等核心数据的变化和原因,并且提出招行目前面临的挑战是“营收净利双降,尤其是大财富管理收入的显著下降”。进一步询问“招行的信息科技投入占比”,它也可以直接回答出2023年的具体投入及占比。

当提问“近期投资赚钱应该怎么投”时,“蚂小财”的回答是:“你可能正在寻找新的投资机会,本月建议你关注美股板块”,还顺带推荐了具体某只QDII基金。同时,它还提到了黄金板块具备避险价值,“随着美联储降息预期升温、美国大选的不确定性、地缘危机等因素的干扰,全球避险情绪升温,作为避险资产的黄金依旧具备配置价值。

当询问“有哪些优秀的基金经理值得推荐”,它的回答是张坤、朱少醒、王平、胡志利和龙悦芳,分别对应消费行业、股票型基金、混合型基金、债券基金等不同领域。

体验与真人接近,并且回答力求少说“正确的废话”,但严格来说,“蚂小财”并不原创内容和观点,只是整合者和转述者。其上游对接基金公司、券商等200多家机构,通过大模型“读懂”其观点后,向真人理财师一样,转述给普通投资者。

换句话说,其能回答诸如“招行的信息科技投入占比”这类具体问题的原因是,有专业机构和媒体已经做出了计算,而非由其自身计算得出。一旦机构和媒体未有涉及,其便不能明确回答。

即使如此,在蚂蚁方面看来,降低理财顾问的获得门槛是“蚂小财”的重要价值。据其透露,截至2024年8月底,“蚂小财”的月度活跃用户数已经达到7000万人,其中有45%来自三线及以下城市。这其中重点提到的服务三线及以下城市用户,正是展示其试图填补金融领域“数字鸿沟”的意义。

会后,钛媒体App等与蚂蚁集团财富保险事业群智能服务部总经理陆鑫、蚂蚁集团金融AI产品负责人杨帆展开了一场对谈。

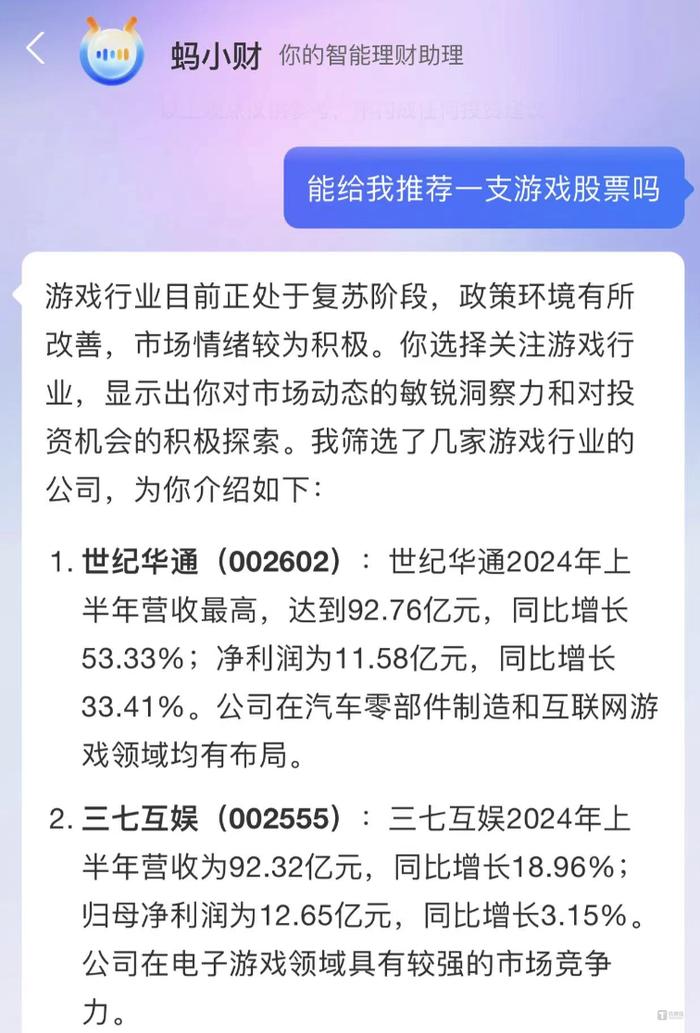

合规问题是钛媒体App关注的重点之一。笔者在体验时注意到,在被问到建议购买哪支股票的时候,蚂小财的回答既直接又微妙,它并不避讳提到具体的公司,但也只是用“我筛选了几家公司,为你介绍”这类的表述。

“码小财”在推荐股票时的表述

在回应钛媒体App关于是否存在荐股的疑问时,杨帆表达了两个观点,一是绝对不会荐股,二是要提供比较有“锐度”的信息,而不是套话。

由此,持牌合规是蚂蚁方面负责人强调的重点,“给用户提供的产品展示、推荐是由蚂蚁基金持牌主体在做。产品的列表是蚂蚁基金提供的,和AI其实是没什么关系。”

总而言之,蚂蚁的最新实践并非在试图通过与AI大模型的结合突破人类投资能力的边界——在整个外滩大会上,蚂蚁方面也几乎未提及其旗下的基金投顾产品“帮你投”,而主要看重的是AI大模型的语言能力的运用,试图为投资者带来一位AI理财师。

以下是钛媒体App与“蚂小财”团队对话内容:

问:投资机会推荐的依据是什么,是如何得出这一结论的?其次,AI在推荐黄金板块后,还会推荐相关产品,这种推荐有何依据?是否存在广告成分?推荐的准确率如何?

杨帆:金融的核心业务不会因为AI的介入而改变。AI金融管家所提供的专业服务均由合作的持牌机构负责,AI的角色是提高服务的普及度和易获得性。无论是产品推荐还是对板块的看法,这些内容并非由AI创造,而是来自我们财富管理业务的合作伙伴。你在支付宝APP上看到的其他产品和观点与此相同。至于准确率问题,也正如我之前所说,并非由AI产生,因此其准确率与我们平台上其他投研、投顾及机构提供的观点的准确率是一致的。

问:‘蚂小财“背后的数据体系和内容是什么

陆鑫:数据分为两个系列:第一个是我们提供给大模型的知识;第二个是时效性较强的数据,如最近发布的财务报表或行情资讯。我们这样构建两个数据体系。

第一个系列是提供给大模型的训练数据,包括金融行业通用知识、财富管理、保险和信贷等领域的知识。此外,还有专家标注的数据,因为我们需要让蚂小财变得更专业,所以需要学习专家的分析逻辑和看法。这些数据类似于教材,用于训练模型。

第二个系列是让大模型进行实时检索的数据体系。例如,你提到的招商银行过去五年的营收和净利润数据,这些都是大模型需要实时检索的数据。目前,我们已经将国内所有历史财务研究报告及其金融指标,包括宏观和微观数据,以及大部分权威媒体的资讯纳入这个体系。当然,目前这些数据的引入工作仍在进行中,我们在科技、娱乐等其他行业的信息方面还有所欠缺,仍在建设中。

问:我注意到,抓取的参考来源大部分是近两个月的报道,也有少数是一年前的报道。底层数据来源和更新频率如何,以及如何保证数据的准确性,包括抓取的有效性和及时性。

陆鑫:关于数据问题,我们有两个系列的数据。第一个是给模型做教材的数据,这部分其实没有时效性,是把历史上所有我们认为好的、质量高的、权威的、价值观对的数据作为模型的训练数据。第二部分是刚才提到的具有时效性的信息,这部分由我们给模型的检索决定,它会优先考虑近期权重较高的数据。

问:许多用户的基础认知非常缺乏,甚至不知道如何提出问题,只会问类似“我应该怎么赚钱”的问题。我们如何让用户提出能够实际获得知识的问题?

杨帆:这是一个很好的问题,也是所有AI和通用大模型需要解决的问题——如何降低AI与用户的交互成本。用户很难提出专业问题,我们的解决方案有两个:第一,我们提供策划,预先猜测用户可能的问题并提供选项,用户只需选择而无需自己提问;第二,如果用户无法提出高质量的问题,但可以提出模糊的问题,如“我只想赚钱”,我们可以通过KYC(了解你的客户)来反问用户,例如询问他们想要稳定的收益还是愿意承担一定的风险。我们用通俗易懂的语言展示KYC信息,让用户选择。这就像看病一样,用户无法详细描述症状,医生会通过一系列问题引导用户,从而了解病情。因此,AI或理财管家需要引导用户提出问题,以便顺畅地提供服务。

问:发现有些问题的回答有点荐股的感觉,但它并没有荐股的资质。

杨帆:首先,我们绝对不会荐股,我们的态度非常明确,不会做荐股的事情。涉及股票的都是市场资讯收集和行情客观信息展示。我们一定要确保它足够合规。其次,我们希望为用户提供有深度、有帮助的信息,并通过AI使这些信息更易于理解、更精炼和明确。而不是套话、水话,用户读完之后也没有获得什么有用信息。

问:和智能投顾产品“帮你投”相比,两者的定位有何不同?

杨帆:两者非常不同。“帮你投”是基金投顾业务,为用户提供全委托服务。蚂小财是智能服务工具,是智能理财助理,辅助用户理财的服务入口。背后的专业观点和服务仍由持牌金融机构提供。蚂小财通过服务对话方式更好地连接客户与机构(包括金融机构、基金服务机构、财经媒体等),使客户更好地享受专业机构带来的专业观点、资讯和服务。如果用户需要“帮你投”,蚂小财也会将这个产品介绍给用户。

问:当我要求它推荐产品时,它会推荐一个明确产品。我不明白如何根据个性化推荐产品,是否会根据打标签后提取的数据进行推荐?

杨帆:回到之前提到的,为用户提供产品展示和推荐实际上是由蚂蚁基金持牌主体负责的。产品的列表由蚂蚁基金提供,与AI关系不大。例如,当用户问“给我推荐一个产品”,这件事背后我们仍然采用了金融业务的相关数据,只是大模型在这个过程中帮助使对话更容易让客户理解,真正的产品展示信息仍然来源于我们的金融业务。

(本文首发于钛媒体APP,作者|蔡鹏程,编辑|刘洋雪)