爱奇艺会不会被腾讯或者优酷并购?

我认为这个事情极有可能在5年内发生,这里面有两个重要原因。

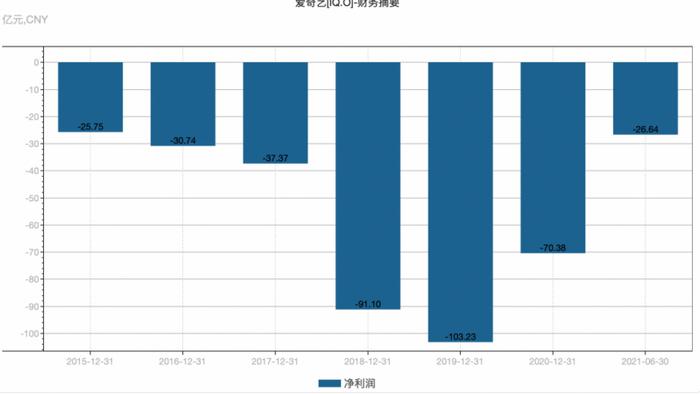

一、爱奇艺亏损严重

爱奇艺的负债严重到让人难以想象,其中资产负债率就已经达到了85.7%。而根据2020年到2021年公布的数据显示,腾讯的负债率仅仅是38%左右,优酷的负债率大概是50%。

爱奇艺净利润报表

根据第三季度的报表显示,爱奇艺的全部营收为70亿元,而支出则达到了53亿元。营收成本同期增长10%,支出成本同期增长13%,这就是说支出依然跑赢了营收,照此下去,情况只会越来越糟。

爱奇艺目前的短期借贷达到了近40亿元,面临着短期还款压力。这就能解释爱奇艺最近为什么突然涨价了,而且涨幅高达20%。无力还债的爱奇艺只能靠榨取会员来买单。

另外一个数据可能让爱奇艺粉丝失望了。

2021年,爱奇艺的订阅会员仅比去年增长了60万,达到了1.036亿,增幅不到1%。而他的竞争对手腾讯目前的会员达到了1.25亿,同比去年增加了14%。

所以我有理由相信,在爱奇艺数次提高订阅会员价格之后,可能会在2022年迎来订阅会员的负增长。

爱奇艺靠涨价来还贷款,这条路迟早得被堵死。

爱奇艺目前还有应付票据48.08亿元,应付账款91.28亿元,前三季度经营活动产生的现金流量净额为-48.56亿元,流动比率仅为0.68。

如此糟糕的财务报表,都将爱奇艺的未来指向了一条道路,那就是可能会破产。

二、腾讯、优酷将会为上市做最后的冲刺

腾讯、优酷背后的企业是腾讯和阿里。这两家互联网巨头不排除将会让他们独立上市。

所以在这个可能性下,我们可以看到腾讯跟优酷的经营生态有这两家互联网巨头引流的影子。而这点恰恰是爱奇艺缺少的。

爱奇艺股价

我们再看看爱奇艺目前的股价,在2018年的时候,爱奇艺还一度冲到46.23美元,现在仅剩下4.5美元。股价跌了10倍,市值蒸发超过1100亿。

连续多年亏损,2021年第三季度再创新高,净亏损17亿。

种种数据都表明了,爱奇艺离退市仅是一步之遥。

腾讯视频、爱奇艺,优酷视频,三大视频平台都是长年亏损的。这种烧钱运动已经快有人玩不动了,那么他们很可能会借鉴当初滴滴和快的打车合并的成功案例,来让彼此脱离困境。

那么在这样的情况下,我们设想一下,腾讯跟优酷有没有可能并购或者借壳爱奇艺,然后上市成为行业巨头呢?

爱奇艺没落的原因

一、内容匮乏,缺乏持续性的高质量作品

长视频网站的根本就是不断推出高质量作品,不断地稳住老会员,吸引新会员。

优质的长视频内容能创造出更长时长和更强的用户黏度。

爱奇艺从2010年创立,到现在的行业一哥,靠的是优质的内容库。过去这些内容一半来自传统院线的电影,尤其是港台影视剧,一半则是国有电视剧的版权资源。

但我们从去年开始,就发现一个问题,爱奇艺在2020年上线的电影量不足2019年的一半,而电视剧更是不到往年的三分之一。

这个数量的减少,很大程度上是因为受疫情的影响。

因受疫情的影响,爱奇艺的自制内容在数量上也夭折了。

迷雾剧场

爱奇艺在今年主打的内容输出中,也出现了很大的问题,比如说其重金打造的“迷雾剧场”四部戏,《谁是凶手》、《致命愿望》、《八角亭谜雾》、《淘金》。自上映以来,均表现不佳,豆瓣评分都在4分左右,极差的口碑也难以吸引新会员和维持老客户。

二、政策的影响

2021年恰好是建党100周年,所以很多剧都要为此让路,不能如期播出。其次是广电局对平台的内容审核越来越严格。这些都在一定程度上影响了爱奇艺的发展计划。

再者是国家对饭圈文化的打击,也让爱奇艺的优势产业发展受到阻碍。

偶像练习生

2018年爱奇艺的自制剧《偶像练习生》横空出世,力压芒果卫视成为综艺产业的顶端。

这类综艺老少皆宜,备受群众喜欢,品牌方也愿意花巨资投入广告。而且其后期的衍生品开发也是潜力无限的。

选秀结束之后,成团的新晋偶像团体可以吸引无数粉丝为其投票,粘性十足。

根据爱奇艺在2018年~2021年的财报看,一旦有爆款选秀综艺播出,当季的季度会员收入,广告收入都是有着非常明显的增长的,而且季度报表也非常亮眼。

但爱奇艺因为过度的追求节目效果,在行为规范上最终踩了红线。

青春有你

比如说在今年5月份的《青春有你3》上,就出现了粉丝“倒奶打投”事件。

随后网信办出台各项通知,责令整治饭圈文化,爱奇艺遭停播。龚宇最后表态,未来几年内,爱奇艺将不再做任何与偶像综艺有关的节目。

这个决定的落地,就意味着爱奇艺失去了一档可以跟腾讯、优酷竞争的王牌节目。结果就是流量跟收入的多重损失。

随后爱奇艺推出了《奇葩说》《中国新说唱》《乐队的夏天》等多个爆款节目。

但结果却是周期太长,爱奇艺的创作速度依然远低于观众对内容的疲倦速度,而且在同类型的内容竞争当中,同质化特别严重。

为了应对这个问题,尽可能地让节目利益最大化,爱奇艺开启了“一鸡多吃”的手段。

风起洛阳

将同一IP内容制作成不同形式的版本去展现,比如像目前爱奇艺的爆款节目《风起洛阳》,就围绕“洛阳”这个IP去开发小说、电影、综艺、纪录片、动画、游戏等等衍生消费品。

至于这样的吃相,观众会不会买单,我们还有待观察。

总的来说,爱奇艺现在面临的问题是,广告主钟爱爆款,但爆款不常有。爆款不常有,粉丝经济跟不上,最终导致了爱奇艺的亏损。

爱奇艺的出路在哪里?

一、提升订阅会员的价格

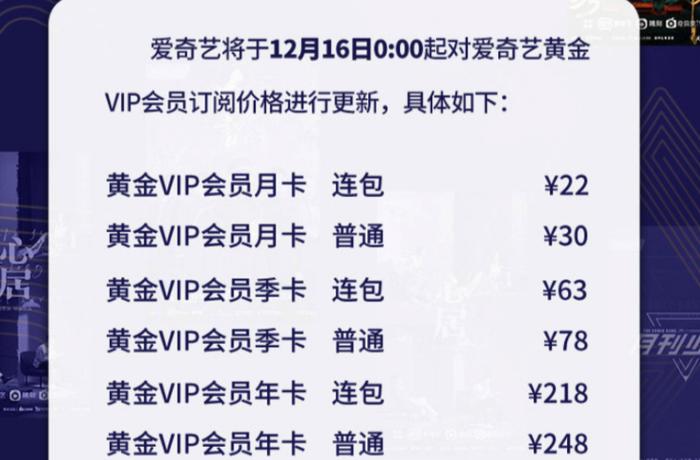

爱奇艺新的会员价格表

12月15日,爱奇艺宣布会员价格将上调,其中包月用户从19元涨至22元,普通月卡从25元调至30元。

一句话,就是会员加价,但内容不加量。爱奇艺上一次涨价还是在去年,时隔一年之后,爱奇艺再次涨价。对于这样的行为,已经惹来了诸多爱奇艺会员的反感。

这个加价不加量的行为,以及频繁度,时刻考验着爱奇艺那1亿多会员的忍耐度。

三、让购买会员的会员继续观看广告

大多数愿意购买爱奇艺会员的观众还是希望能够通过订阅会员来避免观看时长达1分20秒的广告的。

但现在我们发现,跳过广告已经不是会员的特权了。

为了增加收入,爱奇艺选择牺牲会员的权利,强迫会员收看广告来达到。

四、会员之后再增加VIP会员

你确实没看错,会员之后还有VIP会员。过去爱奇艺的内容是分为会员收看跟非会员收看两个层面的。大多数人购买会员就是为了享受观看所有剧集。

如今爱奇艺的举措告诉我们,现在的内容不再划分为会员跟非会员,而是会员、VIP会员、非会员。

未来会不会再来个VVIP会员,谁也不清楚。这个就得看爱奇艺的胆子有多大了。

反正爱奇艺的这些操作,连《人民日报》也看不下去,评论其“吃相难看”。但吃相好不好看无所谓,最主要是看会员能不能忍受。

五、裁员,开源节流

根据相关媒体的报道,爱奇艺这次裁员将是其历史上最大规模的一次裁员。裁员比例最高可能达到50%,有的部门几乎是全员被裁,有的工作室直接被撤销。

裁员的部门主要集中在市场推广、广告投放、渠道合作等部门。

压缩成本,降低费用,精简公司框架,成为了这次裁员的主要目的。

不过我个人是比较看好爱奇艺的这个行为,爱奇艺的组织框架确实太累赘了,员工数量确实太多了。

同样产值规模的公司,爱奇艺的人数几乎是别人的两倍。

不过在这次裁员当中,我们也很意外地发现,有不少员工是主动辞职的。这也暴露出了,爱奇艺内部问题的严重性,以及未来前景的不乐观性。

而且在裁员当中,我们也发现了很多爱奇艺离职员工对薪资发放跟补偿的不满,并不是所有员工都能满足N+1发放的标准。

从爱奇艺的负债率跟现金流动性来看,爱奇艺确实很难做到像新东方一样善始善终。

秦奋观点

在我看来,爱奇艺自救的六个举措里面,唯一能让我觉得是正确的就是裁员。

爱奇艺现在是有点病急乱投医的感觉。他的问题,其实我们可以参考西方著名视频平台Netflix。

奈飞视频

奈非目前在全球拥有的订阅用户高达2亿,而且在今年也首次实现了扭亏为盈。

奈飞在最近几年的发展当中,也是不断涨价,从过去的4美元一个月涨到了9美元一个月。相当于人民币57元。

但不同的是奈飞是加价又加量,其旗下的经典内容产出是一部接着一部,从未间断过。

从2013年开始,奈飞相继推出了《纸牌屋》、《女子监狱》、《破产姐妹》、《毒枭》、《绝命毒师》、《超感猎杀》、《马男波杰克》、《王冠》等优质剧集。这些剧集不要说在西方国家影响力如何了,在国内也有着巨量粉丝。

而且大多数IP都实现了多季连续运营,比如说破产姐妹就连续做了6年。

《鱿鱼游戏》剧照

这些大剧投入的成本也相当廉价。比如说最近其制作的火爆全球的剧集《鱿鱼游戏》,成本只有2100多万美元,相当于每集200多万美元。但是它带来的效益是什么?

短短一个月内收看人数超过1.17亿,带来的价值大约在9亿美元。相对于成本翻了将近40倍。

《鱿鱼游戏》也成为了奈飞平台历史上观看人数最多的剧集爆款。

所以总结一点,爱奇艺的翻身应该着眼于内容的产出。增加优质内容,加快优质内容的产出,才是把自己从债务的泥潭当中解放出来的最有效的方式。

通过增加广告,增加VIP等级等手段来侵害消费者的权利,这样的吃相只会一步一步的把爱奇艺推向深渊。